Super Quarta: super para quem?

- Eduardo Moreira Franco

- 26 de set. de 2024

- 5 min de leitura

O que devemos esperar depois das decisões mais importantes de juros desde a pandemia?

Eduardo Moreira Franco

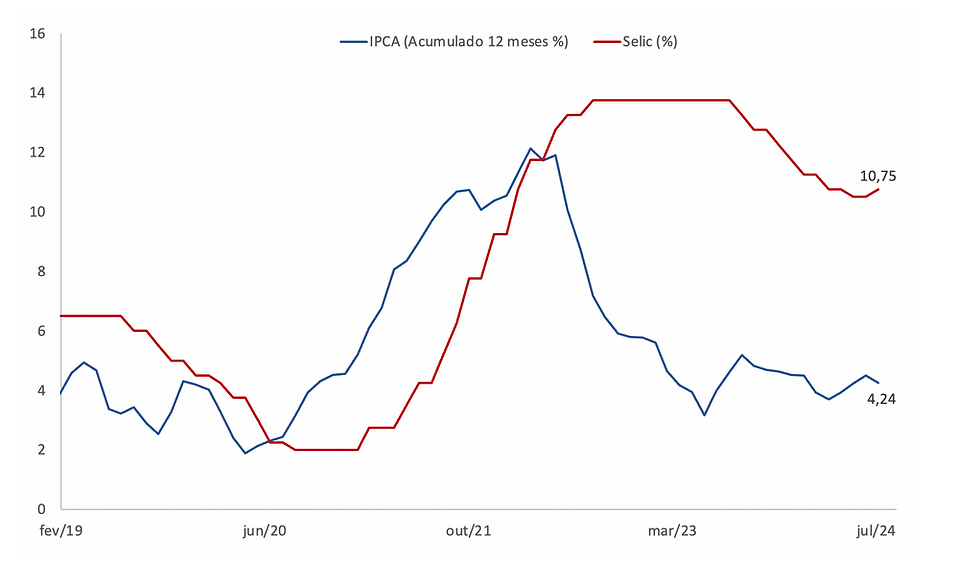

A cada 45 dias, os bancos centrais americano e brasileiro anunciam suas taxas básicas de juros. O mercado chama esses dias de Super Wednesday, Super Quarta em português, nos quais os principais agentes econômicos aguardam os banqueiros centrais para validar suas apostas e perspectivas econômicas.

Na última quarta (19), a atenção aos juros era ainda maior. Seria a primeira vez desde a pandemia que o FED (Banco Central americano) e o BCB (Banco Central brasileiro) tomariam rumos opostos nas suas respectivas políticas monetárias. Dito e feito: no Brasil, a Selic subiu 0,25% e, nos EUA, o Fed Funds caiu 0,5%.

Olhar para essas decisões depois delas terem acontecido é fácil, difícil mesmo era prever a magnitude das mudanças nos juros e acertar a mensagem que os bancos centrais tentariam passar sobre o futuro da política monetária. Para entender mais sobre a importância da última Super Quarta, é necessário verificar os motivos que levaram a tanta especulação.

Queda dos juros nos Estados Unidos

A pandemia e seus incentivos fiscais fizeram com que a inflação americana disparasse, o que obrigou o FED a subir os juros de forma rápida e agressiva para segurar o aumento descontrolado dos preços. Esse trabalho de controle se mostrou uma tarefa mais difícil do que o esperado. Nos últimos dois anos, mesmo com os juros no maior patamar em 20 anos, a inflação custou a ceder.

No final de 2023, tudo indicava que o FED conseguiria encerrar seu ciclo de aperto monetário, começando a cortar os juros ainda no primeiro semestre de 2024, sem prejudicar o desemprego e o crescimento do PIB. Mesmo assim, a inflação ainda resistia e o Banco Central americano temia um repique, levando-o a adiar o início dos cortes e a aguardar algum sinal de desaceleração econômica e/ou do mercado de trabalho interno.

Em julho de 2024, esses sinais finalmente chegaram, e o presidente do FED, Jerome Powell, disse: “The time has come (chegou a hora)”. A criação de vagas já mostrava desaceleração e o crescimento da atividade econômica deixou de ser classificado como “robusto”, passando a ser considerado “moderado”, segundo a própria instituição.

Nesse contexto, os riscos precificados pelo mercado mudaram repentinamente e, pode-se dizer, de forma quase irracional. De uma semana para outra, a narrativa de uma inflação resiliente foi trocada pelo medo de uma recessão nos Estados Unidos. Os mesmos dados que fizeram o FED vislumbrar um início do relaxamento monetário assustaram o mercado. Isso ajudou a criar um ambiente de muita incerteza sobre como o próprio Banco Central interpretaria esses dados e de que forma isso impactaria os juros.

Será que o FED via a desaceleração da empregabilidade e do consumo interno como um sinal de recessão ou simplesmente um sucesso do seu trabalho? Será que os vários meses de juros altos levariam a uma desaceleração econômica forte a ponto de obrigar Powell a cortar os juros de forma agressiva? Ou será que os juros poderiam ser reduzidos sem grandes custos à economia?

Com isso, o mercado se dividiu. Uma parte acreditava que o FED não via a desaceleração com muita preocupação. Ela seria simplesmente um efeito natural dos meses de juros altos e o contexto atual não indicaria uma recessão iminente. Assim, o FED poderia cortar apenas 0,25%.

Outra parte acreditava que o Banco Central faria um corte maior para evitar que a atual desaceleração piorasse e saísse do controle, podendo levar a uma contração econômica agressiva. Nesse cenário, um corte de 0,5% seria mais adequado. Mesmo com uma divergência numérica pequena, a diferença de 0,25% passaria mensagens opostas sobre a opinião do FED em relação à economia e sobre suas ações futuras. A incerteza era tão grande que a divisão das apostas foram as maiores dos últimos 20 anos.

Na última quarta-feira, essa incerteza teve fim e o segundo time foi vencedor. Mesmo cortando 0,5%, o FED foi claro em se mostrar despreocupado com uma recessão. A instituição destaca que o balanço de riscos, entre inflação e desemprego, não é alarmante e que cortes agressivos para evitar uma desaceleração não estão no horizonte dos americanos.

Assim, quem sai ganhando nisso tudo? Por agora, parece que todos saem como vencedores. O Banco Central americano se mostrou bem-sucedido em controlar a inflação sem grandes custos para a atividade econômica.

Mesmo assim, o cenário pode mudar radicalmente a qualquer momento. Qualquer sinal de uma recessão pode fazer o mercado pressionar o FED a ser mais agressivo nos cortes. De qualquer forma, o mais óbvio a se fazer é comemorar o bom trabalho de Powell e ficar de olho nas próximas divulgações.

Aumento dos juros no Brasil

No Brasil a cronologia não é muito diferente, mas o contexto atual é oposto ao americano. A pandemia também levou a um aumento agressivo na inflação. Diferente do FED, o BCB foi mais rápido em subir os juros e, assim, mais bem-sucedido em não perder o controle do aumento dos preços.

No segundo semestre de 2023, a inflação brasileira já caminhava para a meta e Roberto Campos Neto, presidente do Banco Central, conseguiu iniciar um ciclo de cortes muito antes dos principais países desenvolvidos, especialmente dos EUA.

Por outro lado, o BCB não foi tão bem sucedido em mapear seus riscos. O atraso nos cortes da taxa de juros americana fez o dólar se apreciar contra o real. O contexto fiscal brasileiro piorou em 2024, algo que depreciou nossa moeda ainda mais.

Além disso, o mercado de trabalho se manteve muito aquecido e a atividade econômica não desacelerou como o esperado. Todos esses fatores levaram a um repique na inflação brasileira e, em resposta, o BCB foi obrigado a subir o juros e sinalizar que não vai tolerar um descontrole dos preços.

Curiosamente, Gabriel Galípolo, indicado para assumir a instituição em 2025, saiu como vencedor nesse contexto. Em 2024, a resiliência da inflação fez com que o Banco Central perdesse parte da sua credibilidade, que foi construída com muita dificuldade nos últimos anos.

Um aumento dos juros sinalizou o comprometimento da diretoria do BCB com o combate à inflação. Isso se mostra ainda mais importante com a entrada de um novo presidente, considerando que o Governo Federal vinha sendo acusado de forçar uma queda de juros por motivações políticas. Nesse sentido, o Banco Central conseguiu reforçar sua confiabilidade, possibilitando uma transição mais suave no comando da instituição e facilitando a construção da confiança na nova liderança.

As opiniões expressas neste artigo são de exclusiva responsabilidade do(a) autor(a) e não representam, necessariamente, a posição da Gazeta Arcadas sobre o tema. Somos um veículo plural, composto por pessoas com diferentes perspectivas políticas, e prezamos pelo respeito à diversidade e à democracia.

Texto revisado e editado por Ricardo Bianco.

Comentários